Lê Quốc Quân và cuộc truy đuổi vòng quanh

LS Lê Quốc Quân

Lê Quốc Quân lại bị bắt giam

Ngày 27/12/2012, Luật sư Lê Quốc Quân bị bắt. Việc bắt Lê Quốc Quân không phải chuyện lạ. Bởi đây là lần thứ 3 Lê Quốc Quân bị bắt vào nhà giam. Khác với hai lần trước, những lý do bắt bớ Lê Quốc Quân là “tổ chức hoạt động lật đổ chính quyền nhân dân” và “gây rối trật tự công cộng”, lần này, lý do bắt là “tội trốn thuế” – một tội danh nghe qua rất “bình thường” ở Việt Nam. Nhưng đối với Lê Quốc Quân, đây là cả một câu chuyện có quá trình dài.

Ngày 7/3/2007, Lê Quốc Quân bị bắt, tận ngày 19/3/2007 mới bị khởi tố theo điều 79 tội “tổ chức hoạt động lật đổ chính quyền nhân dân”. Sau 3 tháng, anh được trả tự do với bản tin trên báo chí rằng: “Trong quá trình tạm giam để điều tra, Lê Quốc Quân đã thành khẩn, xin được khoan hồng và có đơn trình bày. Vì vậy sáng 16/6, Lê Quốc Quân đã được cơ quan bảo vệ pháp luật thả về đoàn tụ gia đình” mặc dù đến ngày 25/10/2007, mới có quyết định đình chỉ điều tra bị can. Thực ra, ai cũng biết Lê Quốc Quân đã không vì sự nhân đạo quá mức của nhà nước, mà chỉ là vì áp lực mạnh mẽ khi Nguyễn Minh Triết, chủ tịch nước muốn sang thăm Hoa Kỳ.

Ngày 4/4/2011 khi đang đi đến xem phiên tòa công khai xử sơ thẩm Cù Huy Hà Vũ Lê Quốc Quân lại bị bắt cùng với bác sĩ Phạm Hồng Sơn vì tội “gây rối trật tự công cộng”. Quá trình bắt giữ vụ này, dưới con mắt chứng kiến của không biết bao nhiêu người dân đi tham dự phiên tòa với video và chứng cứ đầy đủ rằng việc bắt bớ này hoàn toàn tùy tiện và có chủ đích đen tối. Một phong trào ủng hộ những người bị bắt bớ đã dấy lên khắp nơi. Sau 10 ngày giam giữ, Lê Quốc Quân lại được thả ra và kèm theo cái gọi là “Quyết định cảnh cáo”. Ngày 27/11/2011. Lê Quốc Quân lại bị nhận “Quyết định cảnh cáo” vì đã dám đi biểu tình ủng hộ Thủ tướng đề nghị có luật biểu tình.

Và điểm nút là ngày 27/12/2012, Lê Quốc Quân bị bắt vì tội trốn thuế, sau khi người em ruột của Quân cũng đã bị bắt giam mấy tháng trước đó để “điều tra”.

Như vậy, tội danh “trốn thuế” xem ra hữu hiệu hơn lý do “hai bao cao su đã qua sử dụng” trong vụ Cù Huy Hà Vũ. Và con đường đến trại giam của Lê Quốc Quân khá lòng vòng.

Nhưng cuối cùng, thì Lê Quốc Quân, một người ưa các hoạt động xã hội, quan tâm đến tình hình đất nước, biên giới, hải đảo và là người có nhiều đóng góp công sức cho cộng đồng công giáo cũng đi đến đích được soạn sẵn… nhà tù cộng sản.

“Trốn thuế” hay “hai bao cao su”?

Ở nước ngoài, trốn thuế là một tội danh nặng nề. Còn ở Việt Nam, doanh nghiệp trốn thuế là “chuyện thường ngày ở… khắp nơi”. Đến mức độ báo chí nhà nước phải kêu lên là quá nhiều doanh nghiệp trốn thuế. Ngày 3/6/2013 Báo Dân Trí có bản tin: “TP.HCM: Gần 1.300 doanh nghiệp bỏ trốn, “xù” luôn tiền thuế”. “Nhiều doanh nghiệp dùng thủ thuật để trốn thuế”. Trong năm 2012, Cục Thuế TP.HCM đã thanh tra, kiểm tra gần 12.500 hồ sơ về thuế, phạt và truy thu hơn 6.000 tỉ đồng…

Do vậy, khi bị bắt về tội “Trốn thuế” người dân thường dễ tin hơn là tội “tổ chức lật đổ chính quyền nhân dân”. Bởi vì, ở VN đã hình thành một tâm lý từ rất xưa, nghiễm nhiên thành một quy luật xã hội rằng đã doanh nghiệp, hẳn nhiên trốn thuế.

Thế nhưng, việc tận dụng tội danh này trong một số vụ án nhằm lấy cớ bắt người đã lộ liễu đến mức người dân nghe qua là cảnh giác, nhất là đối với các đối tượng, những người yêu dân chủ, muốn có những đổi thay về chính trị. Điển hình là vụ án Điếu Cày – Nguyễn Văn Hải, một người đi đầu trong các cuộc xuống đường chống Trung Quốc xâm lược và là một Blogger – Câu lạc bộ nhà báo tự do.

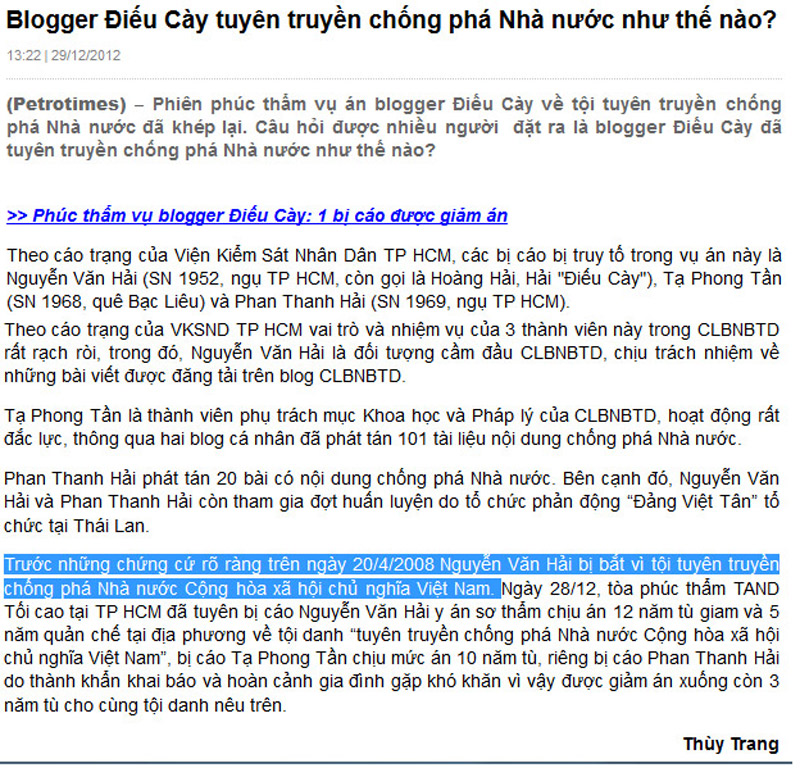

Ngày 20/4/2008, Công an quận 3 Sài Gòn bắt Nguyễn Văn Hải tại Đà Lạt. Ông bị đưa ra tòa tuyên 30 tháng tù vì tội trốn thuế. Bản án đã gây một làn sóng dư luận nghi ngờ tính trung thực của hành vi khởi tố và xét xử. Nhưng, phía nhà nước vẫn nghênh nghênh rằng: Ông Hải bị tù vì tội trốn thuế mà thôi.

Nhưng, cha ông đã dạy “Nói dối hay cùng”. Sau đó, chính báo chí nhà nước đăng tin như sau: “Ngày 20/4/2008, Nguyễn Văn Hải bị bắt vì tội tuyên truyền chống phá nhà nước CHXHCNVN” (Báo Petrotimes). Đến đây, tội danh “trốn thuế” đã được chứng minh chỉ là cái cớ. Thế rồi mãn hạn tù, chừng như chưa yên tâm thả ra, ông Hải tiếp tục bị nhốt để ra tòa tiếp vì tội “tuyên truyền chống phá nhà nước” thêm 12 năm tù.

Người ta thừa biết rằng, nếu không có tội danh “trốn thuế” cho Điếu Cày, thì sẽ có “hai bao cao su đã qua sử dụng” như với Cù Huy Hà Vũ. Những sự thật sẽ dần dần lộ sáng cho biết giá trị của nền pháp quyền XHCN là gì.

Với Ls Lê Quốc Quân, có vẻ như tội danh trốn thuế cũng đã được lặp lại làm cái cớ bắt giữ. Màn kịch cũ lại được đưa ra diễn lại ở Hà Nội, nhân vật chính đã thay đổi nhưng nội dung vở kịch vẫn như cũ. Lê Quốc Quân đã bị bắt vì trốn thuế như thế nào?

Trước khi Lê Quốc Quân bị bắt, em trai Quân là doanh nhân Lê Quốc Quản đã bị bắt giữ, khám xét đồ đạc cùng với các nhân viên một công ty khác. Sau một thời gian, nhiều người trong công ty cùng bị bắt với Lê Quốc Quân ở công ty của mình.

Việc bắt giữ khẩn cấp một giám đốc vì trốn thuế với số tiền được nêu ra là 437,5 triệu đồng có ý nghĩa gì khi ngay cũng thời gian đó, một vụ án khác đã được đưa ra xét xử với tội danh trốn thuế hàng chục tỷ đồng được xử án treo? Thậm chí với kẻ chủ mưu vụ án cũng không bị bắt giữ mà chỉ “cấm đi khỏi nơi cư trú”. Vụ án này được chính báo An ninh Thủ đô đăng tải. Lẽ nào cơ quan điều tra Thành phố Hà Nội không đọc bản tin này để thấy rằng giữa con số hàng chục tỷ đồng có thật và 437,5 triệu đồng đang điều tra lại cần có sự xử lý khác biệt và khắc nghiệt đến vậy?

Đây không chỉ là câu hỏi, mà là câu trả lời cho những ai còn nghi ngờ về lý do “trốn thuế” trong vụ án này.

Điều tra? Án tại Hồ sơ?

Bản Cáo trạng của Viện KSND Thành phố Hà Nội đưa ra trong vụ án Lê Quốc Quân trốn thuế, cho người ta thấy cách điều tra của các cơ quan công an Hà Nội “công phu và tỉ mỉ” đến hài hước nhường nào trong vụ án này. Không rõ với phương thức điều tra này, số tiền 437,5 triệu trốn thuế kia (nếu có), có đủ cho phục vụ một phần nhỏ công việc điều tra đó?

Điều đáng nói là dù một người ít hiểu biết về pháp luật, nhưng đọc bản cáo trạng này, thì có thể khẳng định rằng không thể có ai thoát tội trốn thuế ở Việt Nam khi cơ quan công an cần bắt.

Này nhé, bạn ăn ba bát phở, mỗi bát 50 ngàn đồng, bạn trả tiền 150 ngàn và lấy hóa đơn hẳn hoi. Nhưng khi cơ quan điều tra đến, họ sẽ điều tra ra rằng mỗi bát phở chỉ đáng giá 20 ngàn, như vậy ba bát phở chỉ 60 ngàn và dù bạn có hóa đơn, giấy tờ chứng minh đầy đủ là đã trả tiền, thì bạn vẫn bi kết tội kê khống 90 ngàn để… trốn thuế. Vì sao ư? Lời khai của những người được công an triệu tập sẽ phù hợp với việc chứng minh rằng mỗi bát chỉ đáng giá 20 ngàn đồng và đó mới là cái cần đề kết tội! Còn việc anh đã trả 150 ngàn là chuyện không cần biết?

Tương tự ở đây, Công ty Giải pháp Việt Nam thuê các chuyên gia, có hợp đồng đầy đủ, giấy tờ chi tiền, nhận tiền với chữ ký từng cá nhân… phù hợp pháp luật. Thế nhưng, công an “triệu tập làm việc” và kết quả lời khai rằng họ đã không nhận đủ số tiền đó. Vậy là công ty bị kết tội ghi khống để trốn thuế mà không cần biết phía chi tiền có đồng ý đối chất hoặc thừa nhận việc đó là có hay không. Như vậy, những hợp đồng, những chữ ký của ngay chính những người đã nhận tiền có giá trị hơn, hay những lời khai trước cơ quan điều tra của từng người khi một mình họ đối diện với cán bộ điều tra tại cơ quan công an có giá trị hơn?

Theo cách nghĩ đơn giản nhất của người dân, khi ký chữ ký của mình, người ký phải chịu trách nhiệm pháp lý về chữ ký đó. Việc anh ký nhận 10 triệu đồng, nhưng anh chỉ nhận một triệu, đó là lỗi và là trách nhiệm của anh mà cơ quan pháp luật không thể vì thế mà truy tội người chi tiền.

Cũng theo cáo trạng nói trên, một số giao dịch, mua bán hàng hóa được thể hiện rõ ràng bằng hóa đơn, hợp đồng… thế nhưng khi công an điều tra và nhận được lời khai rằng không có các giao dịch. Thế là tội đổ lên đầu người mua bất kể ý kiến của người mua ra sao.

Vậy về pháp lý, những hóa đơn đó nói lên điều gì? Việc xuất hàng, nhận tiền được xác nhận đầy đủ bằng chữ ký và con dấu có giá trị gì trong quá trình hoạt động của doanh nghiệp và xã hội, hay chỉ phụ thuộc vào ý muốn của cơ quan điều tra coi đó có là chứng cứ hay không?

Trong khi đó, Bộ luật Tố tụng hình sự ghi rõ:

Điều 72. Lời khai của bị can, bị cáo

1. Bị can, bị cáo trình bày về những tình tiết của vụ án.

2. Lời nhận tội của bị can, bị cáo chỉ có thể được coi là chứng cứ, nếu phù hợp với các chứng cứ khác của vụ án.

Không được dùng lời nhận tội của bị can, bị cáo làm chứng cứ duy nhất để kết tội.

Đọc bản cáo trạng của Viện kiểm sát nhân dân Hà Nội trong vụ án này, dù không có chuyên môn về luật pháp, người ta cũng không khỏi có những nghi ngờ cần thiết cho sự minh bạch và công lý ở quá trình điều tra, kết tội ở đây. Hầu hết, những kết tội của cơ quan điều tra là căn cứ vào lời khai, bỏ qua tất cả những giấy tờ, hợp đồng, hóa đơn có giá trị pháp lý hẳn hoi nhằm kết tội Lê Quốc Quân là giám đốc Công ty? Trong khi đó, chính nạn nhân là Lê Quốc Quân đã không hề được có ý kiến gì nêu ra tại đây?

Vậy đây là pháp luật hay đòn thù khi mà Bộ luật Tố tụng hình sự đã ghi rõ: “Không được dùng lời nhận tội của bị can, bị cáo làm chứng cứ duy nhất để kết tội”.

Vở hài kịch sẽ đi đến đâu?

Sơ qua vài chi tiết trong vụ án này, để thấy rõ hơn cái lý do bị bắt về tội “trốn thuế” của Lê Quốc Quân. Ở đó, là cả một quá trình công phu, tỉ mỉ và là con đường vòng vo đưa Lê Quốc Quân đi đến nhà tù sau khi hàng loạt lượt bắt bớ, giam giữ đã không thành công.

Vở hài kịch này sẽ dẫn đến đâu?

Chúng ta hãy chờ xem nền pháp lý Xã hội Chủ nghĩa biểu diễn như thế nào để thể hiện tính ưu việt “không cần tam quyền phân lập” như TBT Nguyễn Phú Trọng đã tuyên bố.

Hà Nội, ngày Báo chí Việt Nam, 21/6/2013

Blog J.B Nguyễn Hữu Vinh (RFA)